銀行が重視している財務指標2選

銀行の決算書に基づく財務分析では、自己資本比率と債務償還年数が重視されています。

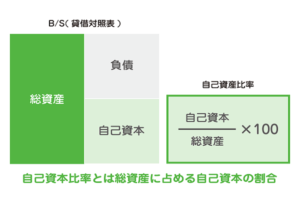

1.自己資本比率とは

自己資本比率は、

自己資本額 ÷ 総資産

で、計算されます。

自己資本比率とは総資産のうち、自己資本の占める割合で計算されるものです。この総資産とは貸借対照表の負債・純資産の部の総額のことであり、言い換えると会社が事業のために集めたお金の合計になります。負債は銀行からの借入金や買掛金など、いつか債権者に返済しなければならないお金です。

一方で、純資産は株主資本となります。株主資本は株主に帰属する権利のことで、株主から払い込まれたお金そのものを返済する必要はありません。

自己資本比率が高いほど会社の経営は安定し、倒産しにくい会社となります。

中小企業の場合、自己資本比率15%以上が目安となります。

2.債務償還年数とは

債務償還年数は、

(借入金 - 運転資金) ÷ (経常利益 + 減価償却費 - 法人税)

で、計算されます。

※運転資金=売上債権+棚卸資産-買入債務

債務償還年数は、既存の借入金を何年で完済できるかという指標です。 債務償還年数が許容範囲内であれば、融資をしても大丈夫という判断になり、あまりにも長い年数であれば、返済能力に問題があり、銀行に融資を申し込んでも審査を落とされる可能性も出てきます。債務償還年数に問題がある場合は、借入金残高が多かったり、利益が出にくかったりという問題点が見受けられるケースが多いです。

中小企業の場合、債務償還年数を7年以内を目標にすると良いです。